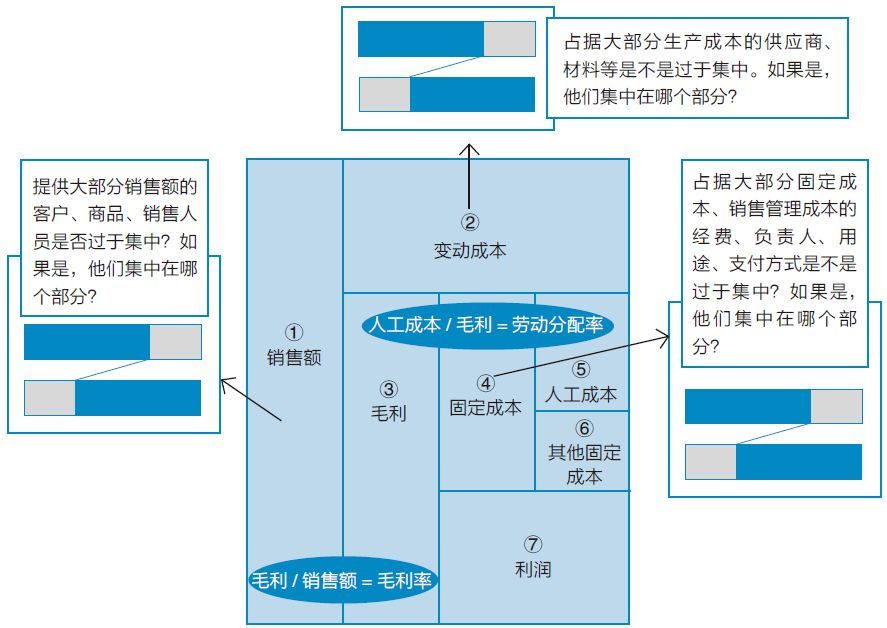

这7个资金种类中,哪种可以运用帕累托分析法处理呢?

例如“削减固定成本”,相信这是每家公司都在努力做的事情。为了知道“应该从固定成本中的哪个经费开始下手”,可以使用帕累托分析法。

如果想不增加固定成本而提高员工薪资的话,就要考虑削减人工成本除外的“其他固定成本”。这时,削减“其他固定成本”那个部分就变得尤其重要。只要找到效果较大的目标,即占据整体80%的20%的费用项目,然后从这个地方开始着手削减经费就事半功倍了。

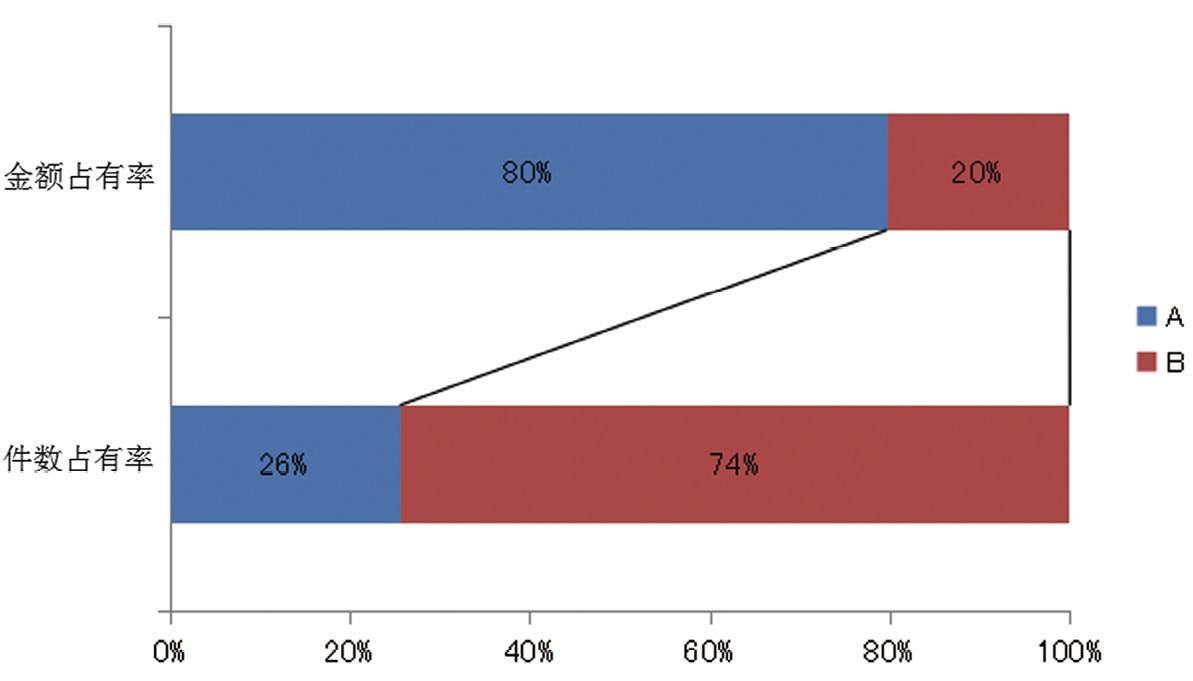

关于变动费用也是一样。如果占据大部分进货成本的是少数的供货商和商品的话,只要他们稍微降低一些价格,就极有可能大幅减少成本=增加毛利。与不断地对供货商提出难以接受的降价要求比起来,这个方法无疑是最明智的。

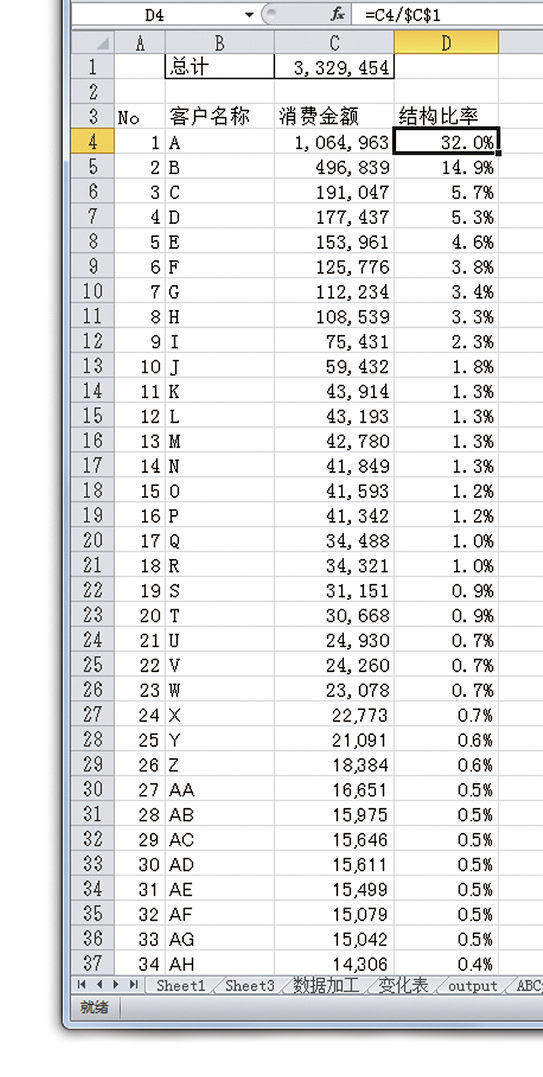

当然关于销售额方面,按照客户、商品进行分类后运用 ABC 分析、帕累托分析,立刻就能找出重点客户和利润最大的商品。