以“资金方块拼图”来理解公司的资金流动

以“销售目标”为主要课题的企业非常多,其实在商务活动中应该重视的数字不只有“销售额”,“利润”也同样重要。

“利润”,粗略来讲就是“销售额减去成本后得到的数字”。如果销售额是100万日元,但是成本也花去了100万,那么利润就是零。

想要增加利润,选择以下两种中的其中一种或者二者结合运用(但在真实的经营环境下,并不一定都会有效果。削减经费后却导致销售额下滑,增加经费也有可能增加利润)。

- 增加销售额

- 削减经费

那么,为了增加销售额,应该做些什么?削减经费,又应该做些什么呢?

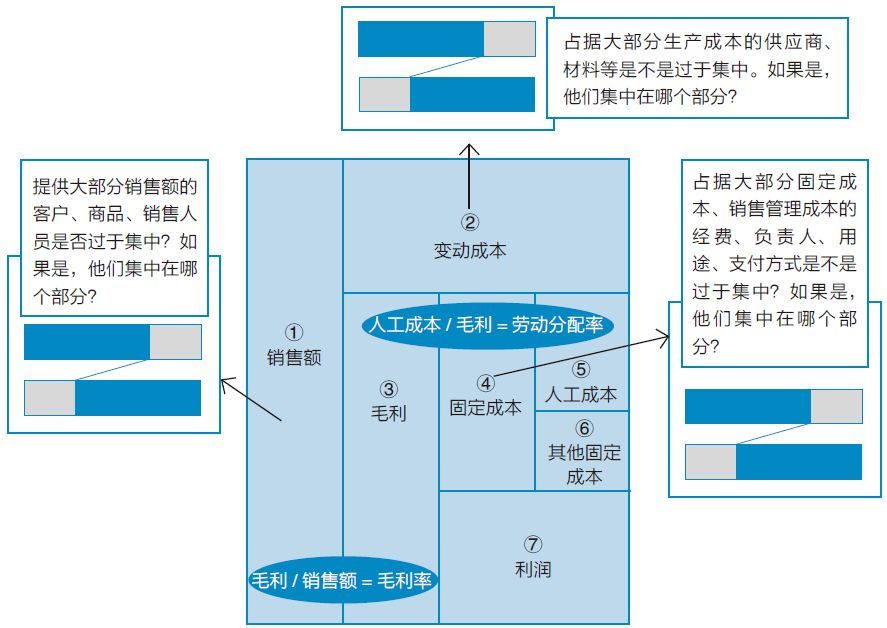

这里介绍给大家一个绝对不会弄错先后顺序的方法,那就是下面的“资金方块拼图”,通过这张图可以完全把握公司的资金流动情况。

为了增加公司的现金流和利润,提高销售额、削减经费是最有效的方法。

为了增加公司的现金流和利润,提高销售额、削减经费是最有效的方法。

战略上要明确轻重缓急,为了使对策的效果最大化,应该从哪方面着手。

想要明确改善对象,能够找出“占据80% 的20% 是什么”的帕累托分析法是最有效的方法。“资金方块拼图”,是西顺一郎先生的 STRAC 表为基础建立的一种思考方法,和仁达也先生获得了原作者的允许,将其改良。

作为提供商品和服务的等价回报,从客户那里收取费用。这就是销售额①。

供应商成本、材料费、外包费等与销售额呈比例变动的费用,需要从销售额中剔除。这一部分费用称作“变动成本”②。

从①的销售额减去②的变动成本后得到的资金就是③“毛利”。

租金、人工成本和其他销售管理成本等变动成本以外的费用称作“固定成本”④。

固定成本大致可分为两部分,人工成本⑤和“其他固定成本”⑥。

从固定成本中减去毛利得到的剩余资金就是“利润”⑦。

这些用语,与利润表、资产负债表等各种财务表中出现的会计用语多少有些不同。例如,“利润”原本有销售利润、经常性净利润和当期利润等意思,在本书中作简化说明。